その1 さあ!8%へ

いよいよ4月からですね。

ご存知ですよね。消費税5%から8%にもなります。

「消費税が8%になったらどうなるのだろう?」

私はそう思って夜も眠られないくらい・・・。

我々税理士業界は、現在年末調整や確定申告で忙しいですね。

3月15日までこれに拘束されて、そのあとすぐに3月決算。

実はこの2か月間は繁忙期なのですね。

きちんと消費税増税に対してご説明をし、ご理解していただき、

さらにはその増税への対応策を考えていただく必要があると思うのです。

どうも昨今のマスコミ報道は「場当たり的で」このあたりを

ないがしろにしていると思うのですね。

世の中の雰囲気は、「都知事選」やそのあとの「ソチオリンピック」で

あっという間に4月に突入するのでしょう。

「4月増税」は現実に迫ってきているのです。

しばらくまじめに考えていきたいと思います。

ではまず基本の「キ」から。

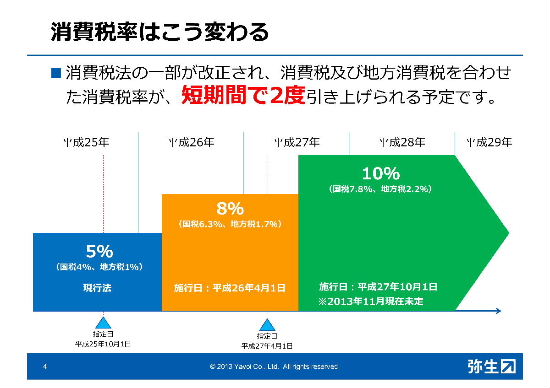

平成26年4月1日から8%になるのでしたね。

そのあとの1年6ヶ月後の平成27年10月1日から10%です。

これは過去ない「強烈な増税」です。

10%はまだ正式決定ではないですが、これは既定路線ということで

対策しておく必要はあるのでしょうね。

多くの経営者が皆考えていることは

「8%や10%の消費税を乗せて販売しても

今まで通り売れるのだろうか?」

絶対コレですね。

ここで得意の昔話。

消費税が3%から5%に引きあがった頃のことを覚えていますか?

平成9年4月の頃です。

あの頃は、

「消費税を引き上げることに便乗して値上げすることは許さない」

そんな風潮でした。

でもそれが価格転嫁できない中小企業を「ボディブローのように」

苦しめたのですね。

多くの企業が消費税の納税で苦しめられることになったのです。

あの経験からでしょうか。

今回は「消費税の価格転嫁を積極的にしましょう!」

そういう政府の方針なのですね。

そんな大事なことから、ご説明していきましょう。

(ブログ中の図表はすべて弥生会計作成のものです)

その2 公正取引委員会がキチンと監視

消費税増税に当って、公正取引委員会などから

「ガイドライン」が出ているのをご存知ですか?

要するに、

「5%から8%にきちんと上乗せしてくださいね。

もしそれに対して取引業者から嫌がらせがあったら

通報してください。」

ということなのですね。

しかし、マスコミはそんなこと国民にあまり知らせないですからね。

図で書くとこういうことです。

具体的に分かりやすく解説しましょう。

現在1月の段階で5%ですよね。

100万円の内装工事の仕事があったとします。

例えば、工事関係の元請業者(発注者)に対して、下請の会社(または職人)が、

「税抜き単価で100万円」の見積書を出したとしますね。

でも工事発注者はこういうのですね。

「ウチはいつも税込単価で交渉してきたんだ。

税込で105万円と書いてくれないと交渉に応じないよ。」

「105万円でもいいから、ウチから材料仕入れてくれ。」

「ウチも今厳しいんだ。100万円でやってくれよ。」

「もし、このことを公正取引委員会に密告でもしたら

分かっているね・・・。」

まあ、こんな会話が想定されますね。

現在1月ですね。工事が3月一杯に終了できればよいのですが

4月以降にずれ込む可能性がありますね。

その場合なら、下請け業者の方は、100万円+(8%消費税)の108万円

を請求したいですからね。

それでなくても3月までの駆け込み需要で、

今現場の職人さんが不足しています。

こういうことが起こらないように、公正取引委員会が監視しているのですね。

でも中小企業の現場を見ている税理士としては

このあたりが周知徹底していないように思います。

現実に「税込みの見積書」の相談が、ある下請け業者さんから

ありました。

平成25年9月30日までに契約していれば、

例え引き渡しが平成26年4月以降であっても5%とする「経過措置」が

あるのですが、10月以降でもそんな「後出しの」契約の相談もありました・・・。

このお話は、結構大事なのですね。

公正取引委員会だけでなく消費者庁などもっと頑張ってもらわないと

いけませんね。

これは声を大にして言っておきましょう・・・。

その3 価格表示の大問題!

ではそろそろ核心に入っていきましょう。

「価格表示」の問題です。

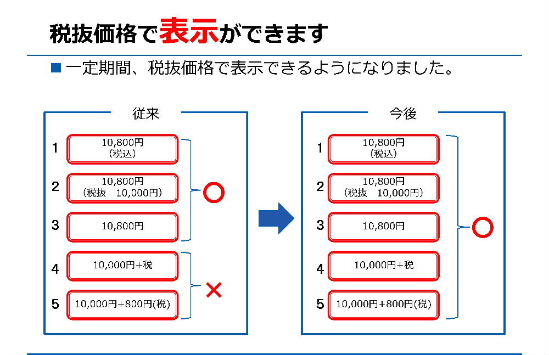

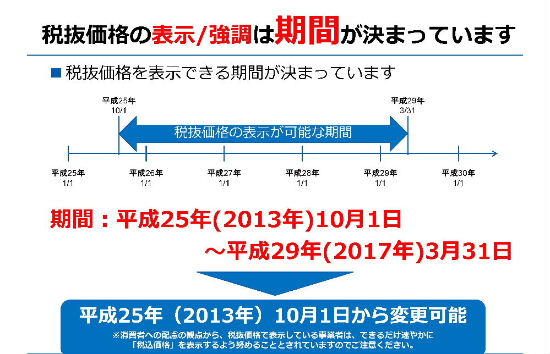

「総額表示が緩和」されているのですね。

これご存知ですか?

結論から言うと「税抜価格で表示」ができるのです。

ここはすべての中小企業の方に考えていただきたい

ところなのですね。

大企業はもうすでに、先回りして手を打ってきていますから・・・。

では分かりやすく説明しましょう。

私が「総額表示」で必ず説明する「看板」がありました。

1杯たった290円で一大ラーメンチェーンを作った会社です。

ご存知「幸楽苑」ですね。

まずこの看板を見てください。

「290円」という文字がやたら身に付きますね。

その下に、「小さく」(税込304円)と書いてありますね。

実はここがこれまで問題だったのですね。

今までの総額表示は、消費者に誤解のないように、

「税込でいくらかをキチンと明示しなさい」

という指導があったのですね。

具体的にいうと、290円と(税込304円)は同レベルで

書きなさいとの指導ですね。

ですから消費税の説明の講義があると、必ず幸楽苑を持ち出して

説明したものでした。

8%になると

290円(税込313円)

となるのでしょうか。

しかし、1年半後に10% になる予定ですし、

またすべての看板を

290円(税込319円)

を書き換えなければならないですね。

これは巨額な費用が掛かりますね。

でも、そんなしなくていいように決められているのですね。

「290円+税」

でも良くなったのですね。

つまり、表にするとこうなっているのです。

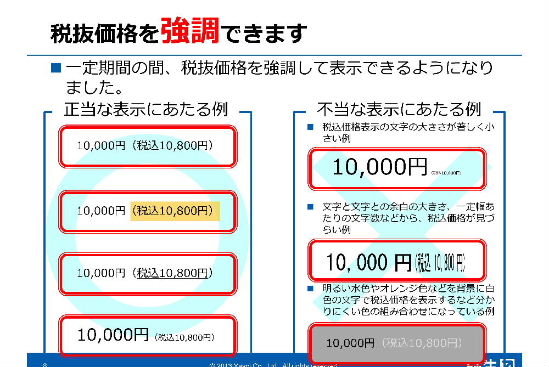

幸楽苑がやっていた戦略が、いいままで不当表示だったのが

しばらくの間は認められることになったのですね。

ただあまりに極端な表示は当然問題です。

表にするとこうです。

どうですか?

看板の架け替えを考えてみてはどうでしょうか?

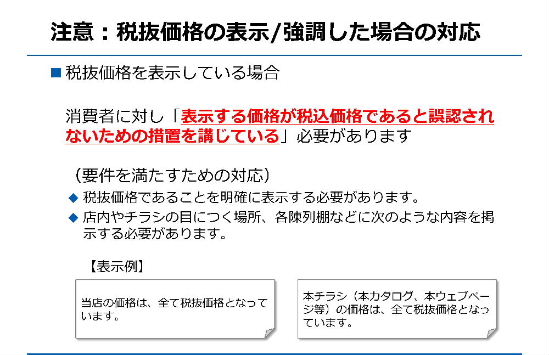

しかし、「税抜価格」と「税込価格」を「両建て」するところは

比較的大手のチェーン店で多いように思います。

多くの中小企業では「税込み」ですよね。

特に飲食店などは、「税込み」が一般的ですね。

実務的に両方表記する手間がかかりますからね。

ではここで「問題提起」ですね。

「80円戦略」ってご存知ですか?

例えば

本体価格180円のものは税込価格189円です。

本体価格280円のものは税込価格294円です。

本体価格380円のものは税込価格399円です。

不思議な戦略です。消費税の上乗せ分が、

それほど負担に見せていないように思いませんか?

まさに「トリック」です。

これは「オヤジの聖地」の居酒屋に多い価格帯ですね。

もちろん、ファミレスでも多くこの価格帯を使っています。

オヤジを代弁するとこうですね。

生ビール一杯399円です。

「もう一杯飲みたいけど、300円台だし、安いからいっか・・・」

こうなりますね。

生ビール一杯420円だとちょっと高く感じませんか。

20円が消費税というのもすぐ分かるし・・・。

399円だといくらが消費税か分かりませんよね。

実際には19円ですね。

税抜き400円とわずか1円しか違わないのですね。

さあ!こういう居酒屋さんは、4月以降8%になったら

どうするのでしょうか?

本体価格380円の生ビールが、なんと税込価格410円です。

今まで399円で飲めていた生ビールが、なんと410円!

「400円台か・・・もう一杯飲みたいけど

今日はもうこれで止めておこう・・・ オアイソ!」

こうなると、売上が下がってしまいますね。

居酒屋側も何も考えていないとこうなります・・・。

その5 税抜価格表示のお勧め

ではどうしたらよいのでしょうか?

居酒屋さんの例でいえば

「生ビール一杯 380円+消費税 」

こう表示してもいいのですね。

つまり、お店の値札をすべて税抜き表示も認められているのですね。

注意点はこれです。

もしくは、いままでご紹介した「幸楽苑戦略」で

生ビール一杯 380円(税込410円) です。

380円を強調することも認められるのですね。

バカ正直に 410円 です!

というより親切ではないでしょうか・・・。

要するに左党(つまり飲兵衛)の意見としては、

「言い訳」が欲しいのですね。

「30円は日本復興のためか・・・もう一杯いこう!」

こうなりますね!?

ではいつからこういう表記が認められているのでしょうか?

これは大事ですね。

マスコミもこんな大事なことはあまり報道していません。

都知事選挙やソチオリンピックよりも大事なことなのですね!?

実は、昨年の10月からことは認められているのです。

ご紹介した「幸楽苑戦略」は昨年からすでに合法なのですね。

このあたりぜひご理解ください。

では実際にここ数日で体験した私のお話。

5月25日に山中湖で行われるマラソン大会にエントリーしました。

前泊しようとさっそくホテルの手配をしようとしたところ

もうどこも予約で一杯。

やっと見つけたホテルが、なんと「一泊2食付で16,200円」

「高い!」と思いますよね。

でも税の専門家である私は、すぐ分かりました。

4月から消費税が8%ですからね。

これは要するに

「15,000円と消費税8%の1,200円なんだ」と・・・。

もしこれが「一泊2食付で15,750円」と言われたら、

すぐ「消費税が750円か・・・」とすぐ分かりますからね。

でも16,200円と言われたら、まず分かりません。

これはホテル側も

「一泊2食付で15,000円、税込みで16,200円となります。」

と言わなければならないのでしょうね。

でも、結局そんな高い宿は予約しませんでしたけど・・・・。

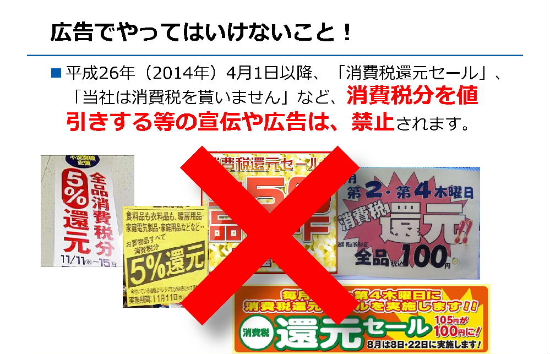

その6 やってはいけない広告

事業者側(つまりホテル側)は困りますね。

一泊一泊2食付で15,750円が16,200円!

宿泊者側としてはあたかも「値上げがあった」かのような

錯覚に陥ってしまいますね。

ホテル側も、客足が遠のくのではないかと心配になってしまいますね。

ではこのホテルの経営者は、考えに考えて

ついにこんな広告を出すことにしました。

「消費税還元セール!宿泊代3%引き!

一泊一泊2食付で16,200円が15,750円!!」

さあ!これはどうなのでしょうか?

実はこれは法律で禁止されているのですね。

そんなこと一般の方は知らないですよね。

あたかも事業者側が消費税を負担しているかのような

広告はダメなのですね。

大事なことは「消費税」という文字が入っているかどうかなのですね。

「消費税は転嫁しません」

「消費税はおまけします」

「消費税還元セール」

こういうのがダメなのですね。

ではこの表を見てください。

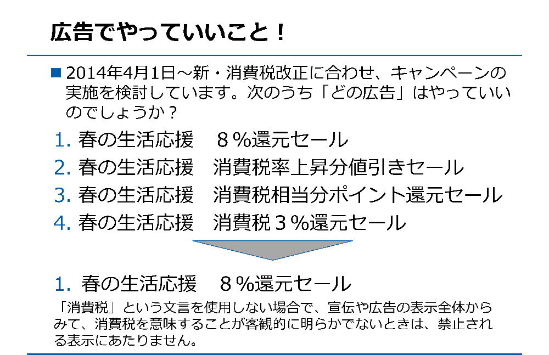

「春の生活応援セールなどはいいのですね」

ですから、ご紹介したホテル経営者はどうアピールしたら

よいのでしょうか?

消費税の文字を入れなければ良いのですね。

「早割りセール3%引き!」

「早期予約の方!3%引き!」

「3月31日までご予約の方3%引き!」

まさに知恵の出し所です。

ただ現場としてはかなり混乱するのでしょうね。

これを違反すると当局から取り締まりがあるようです・・・。

お気を付け下さい・・・。

その7 3月の仕入れ商品を4月に売ったら?

さあ!いよいよですね。

個人確定申告の締め切りではなく、「消費税の増税」です。

いろいろ混乱してきているようですから、

またこの人気シリーズ?を復活させます。

ではまたここで「基本のキ」から。

意外にこんな質問はまだ多いのですね。

まず、この絵をみてください。

これ悩むのでしょうね。

「消費税を5%かけて納品した商品を翌月販売したのだから

5%で販売してもいいだろ!」

そういう方も多いのではないでしょうか。

税法の考え方として、

物品販売業なら「商品を納品した日」

または

サービス業などなら「サービスを提供した日」

が「売上の計上日」なのですね。

これはちょっと難しいでしょうか。

では、皆さんが考え付くことで説明しましょう。

「ウチのお風呂がちょうど壊れてた・・・今月中なら5%か。

今のうち直しておこうか・・・」

そう考えるのが普通ですね。

でも工務店に聞いてみると、今注文が殺到していて、

お風呂を直してくれる日が4月以降なのですね。

「5%でなんとかやってよ・・・」

そうならないというのが、この決まりなのですね。

ところで、下欄に「5%で処理できる特例」って書いてありますね。

これが天下の特例、「消費税の経過措置」なんです。

これは「平成25年9月30日まで契約していれば」

5%になるという特例なのですね。

「どうして早くそれを教えてくれなかった・・・」

そう言われるのでしょうね。でも、「悪知恵かもしれませんが」

「平成25年9月30日まで契約したことにすればいいのでしょ」

いい質問ですね・・・!?

その8 経過措置は何のためにあるのか?

「経過措置」といのは、急に5%が8%になったら、

現場として混乱するから、

「半年前までに契約をしたら旧税率を認める」

とした措置なのですね。

税制改正でよくあるお話です。

でも昨年の10月以降に、そんな契約のバックデートのご相談があったのは

以前アップした通りです。

ですから、そんな「後出しジャンケン」はありえないのですね。

でも中小企業の現場としては、なかなか元請に逆らえない実態が

あるのでしょう。

100万円(消費税込で105万円)の工事を

「98万円に値引きしてくれ。税込で105万になるだろ・・・」

そんなお話もお聞きしました・・・。

でも何度も言いますが、「今月なら5%」ですよね。

こんな事態も想定できます。

「今なら5%!お風呂のリフォームをやるなら今でしょ!!」

そんな大キャンペーンをやったゼネコンがあったとします。

どう考えても3月中の工事完了は有りえないのに・・・。

そんなゼネコンがさらに下請け業者に

「ウチも5%で請けたんだから、そっちも5%でやってくれ・・・」

そんなことがおきなければよいのですが・・・。

ここで消費税という「仕組み」を説明しておきますが、

負担するのは最終消費者なのですね。

途中の大企業なりゼネコンは「税額控除」できるのですから、

5%でも8%でも「損得なし」なのです。

そこをぜひ分かっていただきたいですね。

最後に「消費税転嫁拒否の駆け込み寺」

公正取引委員会の相談・違反情報の相談窓口」

こちら

今月と来月は土曜日も相談を受け付けているそうです。

その9 3月に販売した商品が4月に返品?

「特定業種の暴露話」?をいつまでも言っていられないので

話を戻します・・・・。

「これは5%か8%どっちだろう?」

実務的に悩むことが出てきそうですね。

一般の方にとっては何も考えなければ、そのままかもしれませんが、

税実務の専門家としては、もう悩む日々が続きそうです・・・!?

ではまず簡単そうなお話から。

この図を見てください。

「3月に販売した商品が4月に返品されました」

この場合は「5%か?8%?」かという問題ですね。

まあ会社側の営業担当者としては何も考えずに、

返品伝票回して終わりでしょうけど・・・。

具体的には、経理担当者が、端末入力の際に悩むのでしょうね。

4月の返品は困りますね。

もう「4月の返品は受け付けない!」とするぐらいの

努力してください・・・。

・・・と、このあたりは何となく分かるでしょう。

だんだん難しくなります。

次に移ります。

現在3月ですね。

「今なら5%です!急いでリースを組んで購入しましょう!!」

そんな販売店の「セールストーク」につられて、

リース契約をした場合ですね。

4月分のリース料は

「5%でしょうか?8%でしょうか?」

そんな問題ですね。

リースには「請負工事」にあったような「経過措置」も

ないのですね。

今月リース組んだらずっと5%なのですね。

ですので、

「いつリースするか? 今でしょう!」

(ちょっと古いか・・・)

その10 事務所の賃料はいつから8%?

リースについて補足すると、数年前に

「リースは借りたのではなく、売買したことにしよう」

という取り扱いが、会計でも税法でも変更されたのですね。

例えば、コピー機を月1万円で60回払いのリース契約をしたとすると、

会計でも税法でも、60万円のコピー機を買ったことになるのですね。

よく「先生!買い取りにした方がいいのですか?

リースにした方が得ですか?」

聞かれますけど、結局は取扱的には同じなのですね。

だから今月リース組めば、60万円に対する消費税が

5%かかるだけなのですね。

だからこそ「今でしょ!」と申し上げたまでです。

さて次の問題に移ります。

個人的には結構混乱しているのではないかと思いますね。

この表を見てください。

リースは分かりやすいのですが、「事務所の賃貸料」ですね。

少し難しいですか。

ここで「アパートの賃貸料」は関係ないのですね。

アパートは消費税かかりませんから。

何が難しいかというと

「2013年9月に2年間締結しました。」

というのが「ミソ」ですね。

今までご説明してきた「経過措置の期限 9月30日」の前ということです。

「請負契約を昨年の9月30日までに締結してあれば

今年4月以降5%が適用」

されるのでしたね。

これを知っている方は

「2年間ずっと5%なんだ!よかった・・・」

となるのでしょうか?

9月30日までに賃貸契約を新たに締結しても、更新しても同じです。

この図では回答としては「5%」なのですね。

でもこの下2行に「なお書き」があり、顧問税理士や税務署にご相談ください、

と逃げていますね。(この図は弥生会計が作成したものです)

この図をもとにいちいち税理士に聞かれたら、大変ですね

ただ、私なりの意見としては、

この図は「原則的な取り扱い」となっていますので、

一般的には4月分からは8%となるでしょうね。

理由としては「賃貸契約書」をよく見てください。普通は

「賃料が経済事情の変動、公租公課の増額、・・によって著しく不相当となった時には、

協議のうえ、賃料を改定することができる」

と書いてあるはずですから・・・。

その11 国税庁の見解

ここでお断りしておきますが、

「吉田先生のブログに書いてあったから、

増税後も5%しか払いません・・・」

そんな「苦情?」は受け付けません。

きっと「確信犯的な」不動産賃貸契約をされた方も出てくる

かもしれませんから。

例えば、昨年9月に長期間契約して、8%や10%になっても

5%しか払わないような・・・。

何のための経過措置か、ということなのでしょうね。

消費税増税が世の中的にうまく「ソフトランディング」するように

考えられたはずですから。

ではここで実務的に今話題になっている重要なテーマ。

今3月ですね。

事務所の家賃を支払う場合は通常は、「前家賃」ですね。

つまり、「4月分を3月31日まで支払う」契約になっているものが

ほとんどですね。

でも4月1日からは8%です。

「3月31日に支払う4月分家賃は、5%か8%か」

という実にタイムリーな問題ですね。

これは昨年まで誤った情報が流れていたのです。

つまり「3月末までに支払うことが確定しているから5%でいい」という・・・

いまだにその情報を「まことしやかに」記載している

税理士ブログもあります。

今年になって、国税庁が「慌てて」Q&Aを出しました。

これですね。

(平成26年1月 国税庁消費税室

『消費税率引上げに伴う資産の譲渡等の適用税率に関するQ&A』より)

簡単にいえば、「4月分」から8%、「3月分」までが5%ということです。

ですので今月払う4月分の家賃は8%が正しいのですね。

もっというと、これを事前に賃貸借契約しているテナントに

通知しなければならないと思うのです。

「今月の4月分から8%でお願いします」という通知が

あったほうがいいでしょう。

きっとトラブルおきますよ・・・。

まあ、そのあたりで「不動産管理会社の能力」が分かるといっても

過言ではありませんが・・・。

でも最後に私しか言わない「ツッコミ」。

「経過措置が適用される場合を除き」と書いてありますね。

ということは経過措置が適用されることを

国税庁は想定しているのですね。

つまり、5%を払い続けるテナントが出てくるのを

国税庁は予想しているのでしょう。

まあ、こんなことを言うのは私くらいでしょうか・・・・。

その12 深夜営業はいつから?

さあ!いよいよカウントダウンですね。

マスコミも連日『煽っていますので』、

国民全体も関心が高いのでしょうね。

週末にデパートに行ったら、もう人でごった返していました。

慌てて「駆け込み買い」をする人もいるでしょうし、

電化製品や宝石売り場なんかも、非常に混んでいましたね。

バーゲン品を思わず購入したら、なんと「税抜き」でした。

私のブログを読んだのでしょうか!?

安いと思って買ったのに、何だか「損した気分に」なりました・・・。

これが8%になったら、結構響くのでしょう・・・。

あと当事務所の大家さんから、

「お手紙」が昨日24日に来ました。

これも私のブログを読んで気が付いたのでしょう・・・!?

「4月分の家賃から8%になりますのでよろしくお願いします。」

という内容です。

でも大事なお話だと思うのですが、

25日に毎月支払っている契約を前日に変更しますよ。

はちょっとないですよね。(これはくれぐれも内緒に)

実は、更新契約は平成25年9月30日以前なので

経過措置が適用はあるのではないかと期待して、

私の事務所の契約書をもう一度見直しました。

でも

「賃料が経済事情の変動、公租公課の増額、・・によって著しく不相当となった時には、

協議のうえ、賃料を改定することができる」

この条文が入ってあるのを知ってましたから

争っても多分負けるのでしょうね・・・。

ではここでカウトダウン・ネタ。

一般企業では関係ないのでしょうね。

コンビニはいつから8%になるのでしょうか。

というお話ですが、これも連日マスコミでも出ていますね。

24時間営業行っているファミレスでもそうです。

0時ちょうどにシステムを切り替えるところも多いそうです。

めったにないチャンスなので、

3月31日に23時頃に入店して、23時50分の注文と

0時10分の注文がどうなるか実験してみましょうか・・・?

その13 締日が20日だったら?

コンビニやファミレスのことをこちらで悩んでも仕方がないので

もっと大事なことをいいましょう。

多分来月悩みますよ。

3月までは5%で4月からは8%ですね。

ところで、商売には「締日」というのがありますね。

売上を請求するのに、いちいち請求書を発行していたら面倒なので

毎月例えば「月末」を「締日」というように設けているはずですね。

ですので、「締日」が3月31日なら簡単ですね。

3月31日までのものが5%乗せて請求して、

4月1日以降が8%で請求。まあ簡単ですね。

でもここで基本的なお話。

3月31日に締めて、31日中に請求書を発行はなかなかできないですね。

ですので、31日に締めて、「5日請求」とか「10日請求」

となるのが通常です。

では、「4月5日請求なら8%で請求していいのか?」

という極めて「基本的な」お悩みもでてくるかもしれません。

でもこれは分かりますよね。

「3月分」として請求するのですからダメですね。

得意先からも文句言われるでしょうし、信用なくしますね。

とここまではよいのですが、

「20日締め」を採用しているところも多いのです。

3月20日締めは当然5%でしょうけど、

4月20日締めで悩むはずです。

4月20日締めは3月21日から4月20日までですから、

5%と8%が混在するはずですね。

3月21日から31日を5%、4月1日から20日までを8%と

分けるのか、それとも全部8%でよいのでしょうか?

面白い見解を見つけました。国税庁の一つの見解です。

(平成26年1月 国税庁消費税室

『消費税率引上げに伴う資産の譲渡等の適用税率に関するQ&A』より)

その14 いろいろ混乱しませんように

昨日の国税庁のQ&Aをご紹介して少し反省しております。

少し難しいですし、余計混乱しそうですね。

「締日」というのを説明してから、あのQ&Aでは・・・。

「締め」とは毎日請求書を発行するのが面倒だから、

「便宜的に計算上の締める日」ということですよね。

ということは、日々のサービスはその一日で完結しているのですね。

請求書を毎日書いてもいいわけですから。

昨日のQ&Aについては、

「月ごとに役務提供が完結する」ものなのですね。

要するに、「一か月間保守サービスしてくれたらいくら払う契約」

なはずなのです。

ですから、そのサービスが完了する日に、つまり4月20日に

「今月分ください。」と請求するから8%なのですね。

日々請求することができるサービスなら、

やはり3月31日までの5%分と4月以降の8%の

「二段書きの請求書」になるのでしょうか・・・(これは個人的見解です)

いろいろ考えてくると、やはり「究極の節税テクニック」なんて

そんな簡単には存在しなさそうです。

やはり「当たり前」に、計算して8%を払うのが正しそうです。

実はこのブログ連載中に、ある雑誌社から(これはよくあることですが)

電話取材を受けました。

でも丁重にお断りしましたね。

まあ、雑誌社側としては

「消費税の増税なんて許せない!

今こっそり明かす究極の節税テクニック!!」

そんな記事を書いて欲しいみたいですけどね・・・。

国税庁もそのあたりはお見通しなんですね。

一般の方が考えそうなことは想定しているみたいですから・・・。

例えば、保守サービスの経営者が、お得意さんのところに行って

「ウチも4月からの消費税の負担がキツイ。つきましては3月中に前金で一年分ください。

そうすれば5%でいいです・・・」

もしくは、逆に保守サービスを受けている会社の方から、

「ウチも4月からの消費税の負担がキツイ。経費削減を社長からいわれている。

つきましては3月中に前金で一年分払いたい。そうすれば5%で済むし・・・」

さあ!これはどうなるのでしょうか・・・・!?

その15 きちんと転嫁してください

(平成26年1月 国税庁消費税室

『消費税率引上げに伴う資産の譲渡等の適用税率に関するQ&A』より)

また国税庁のQ&Aをアップしておきます。

少し難しい書き方なので恐縮です。結論はやはりダメなのですね。

「前払い」しようが、「前受け」しようが、4月以降のものは

8%なんですね。

このあたり「常識」で考えられると思います。

でも税理士としてよく相談を受けるのですね。

「先生!・・・ということにしたら、・・・ということでいいでしょう?」

と。

まあそんなことはブログで詳細にアップできないのですけど、

一般の方の考え付くことくらいは「天下の」国税庁は

全部お見通しなのですね・・・。

長々と増税対策を考えてきましたけど、

あっという間に3月も終わり、5%の時代ではなくなります・・・。

そろそろまとめましょうか。

やはり「究極の節税テクニック」は存在しません。

そんなことを期待された方には申し訳ございません。

すいません。つまらないオチで・・・。

でも最後に一番申し上げたいのは、

「消費税は確かに負担するのは消費者です。

でも実際に税金を税務署に納付するのは、中小企業なのですね。」

中小企業の日々現場を見ている税理士として、

「キチンと消費税を転嫁して、増税分の納税をキチンとしてほしい」

これを切に思うのです。

平成9年4月に消費税が5%になったとき、滞納が急増しました。

でもあの時はたった「2%」の増税なのですね。

今回はなんと「3%も」の増税なのです。

それを正しくキチンと添加してください。

中小企業の明るい未来のために・・・。

(増税に負けるな! ガンバレ中小企業シリーズ おしまい)